在特朗普新政的乐观预期如烈焰般席卷市场之际,一把名为「第899条款」的利剑悄然悬于投资者头顶。这项深藏于美国众议院通过的《One Big Beautiful Bill Act》中的条款,宛如一颗未被充分察觉的定时炸弹,随时可能引爆全球金融市场。安联保险首席投资官(CIO)Ludovic Subran将其比作一种「资本管制」,警告其一旦实施,将触发股市10%的抛售、美元5%的暴跌,以及美债收益率50个基点的飙升,市场将迎来「重大恐慌时刻」。 更令人不安的是,这项政策可能与特朗普吸引长期投资的宏大目标背道而驰,堪称一场自毁式的金融冒险。

本文将以通俗易懂的方式,深入剖析第899条款的来龙去脉、潜在影响以及市场为何低估了其破坏力。让我们一同揭开这把「达摩克利斯之剑」的神秘面纱,探索它如何可能重塑全球资本流动的格局。

🧨 第899条款的前世今生:从默默无闻到市场风暴

第899条款,正式名称为「针对不公平外国税收的执法措施」,是美国众议院于2025年5月22日通过的《One Big Beautiful Bill Act》中一项鲜为人关注的条款。 这项条款旨在报复那些被美国认定为税收政策「歧视性」的国家,具体针对三类税收:数字服务税(DST)、转移利润税(DPT),以及OECD全球最低税率(15%)框架下的低税收利润规则(UTPR)。 这些税收被美国视为对本国企业(尤其是科技巨头如亚马逊和谷歌)的「不公平」打压,因此第899条款授权美国财政部将相关国家列入「歧视性国家」名单,并对其投资者施加惩罚性税收。

注解:什么是数字服务税(DST)?

数字服务税是一种针对科技公司(如谷歌、亚马逊)在特定国家数字业务收入的税收,通常由欧洲国家如法国、英国等实施。OECD的全球最低税率(Pillar Two)则旨在确保跨国公司无论在何处运营,都需缴纳至少15%的税率,以遏制利润转移到低税率国家的行为。

具体而言,第899条款将对来自「歧视性国家」的个人、企业、甚至主权财富基金的美国源收入(如股息、利息、租金、特许权使用费等)征收逐年递增的额外税率,从5%起步,最高可达20%。 这意味着,持有美国股票、债券或其他资产的外国投资者可能面临税负大幅上升的局面。更令人担忧的是,该条款明确表示将无视现有税收协定,直接以条约优惠税率为基准加税,打破了数十年来国际税收合作的基石。

这一条款的出台并非无迹可寻。它反映了特朗普政府对全球税收规则的不满,尤其是对OECD主导的Pillar Two框架的强烈抵制。特朗普及其盟友认为,这些国际税收规则侵蚀了美国的主权,允许外国政府对美国跨国公司征税。 第899条款因此被设计为一种「核选项」,旨在通过税收武器化,迫使其他国家放弃对美国企业的「歧视性」税收。

然而,这把利剑的锋芒并未在条款通过众议院时引发足够关注。市场沉浸在特朗普减税和贸易保护政策的乐观预期中,鲜有人注意到这份1100页法案中潜伏的危机。直到安联CIO Ludovic Subran在接受彭博社采访时发出警告,第899条款才如一颗重磅炸弹,震醒了华尔街。

💥 资本管制的幽灵:第899条款为何被视为核弹

Subran将第899条款形容为一种「资本管制」,这一比喻并非危言耸听。所谓资本管制,是指政府通过税收、法规或其他手段限制资本跨境流动的行为。历史上,资本管制往往与经济危机或货币危机挂钩,如20世纪90年代的亚洲金融危机期间,马来西亚曾实施严格的资本管制以稳定汇率。 第899条款通过对外国投资者的惩罚性税收,实质上提高了资本流入美国的成本,可能迫使投资者撤资或减少对美国资产的配置。

注解:为何税收政策可能构成资本管制?

税收政策通常不被直接视为资本管制,但当税收针对特定国家的投资者、并显著提高投资成本时,会间接限制资本流动。例如,第899条款可能使持有美国债券的外国投资者因税负增加而选择抛售,从而减少对美投资。

华尔街的担忧并非空穴来风。当前,外国投资者持有约31万亿美元的美国长期证券,包括股票、债券和房地产等资产。 这些资金是美国经济的重要支柱,尤其是在联邦债务持续膨胀的背景下。根据美国财政部数据,截至2025年3月,法国和德国分别持有4750亿美元的美国国债,而中国、挪威、新加坡等国的主权财富基金也在美国市场占据重要地位。 第899条款的实施可能导致这些投资者重新评估风险,进而触发大规模资本外流。

更令人不安的是,条款的报复性设计可能引发连锁反应。美国认定为「歧视性」的国家(如加拿大、英国、法国等)可能反过来对美国投资者实施对等税收,恶化双边经济关系。 这种「以牙还牙」的税收战可能重现特朗普第一任期内的贸易战场景,但其影响将从商品贸易延伸至资本流动,波及范围更广、破坏力更强。

📉 市场恐慌的导火索:10%股市抛售与5%美元暴跌

Subran的预测为市场敲响了警钟:第899条款一旦全面实施,可能引发股市10%的抛售、美元5%的暴跌,以及美债收益率50个基点的上升。 这些数字并非凭空而来,而是基于对资本流动和市场信心的深刻洞察。

股市抛售:信心崩塌的连锁反应

美国股市高度依赖外国资本流入,尤其是机构投资者和主权财富基金。第899条款的惩罚性税收可能迫使这些投资者抛售美国股票以规避税负,导致市场流动性骤减。Subran估计,标普500指数可能下跌10%,相当于抹去数万亿美元的市值。 更重要的是,条款的不确定性——例如哪些国家将被列入「歧视性」名单——可能加剧市场恐慌,促使投资者提前撤资。

比喻:市场就像一座挤满游客的游乐园,第899条款如同突然响起的火警铃声。即使没有真正的火灾,游客也会争相逃离,导致混乱和踩踏。

美元暴跌:资本外流的货币效应

美元作为全球储备货币,其价值高度依赖外国投资者对美国资产的需求。第899条款可能削弱外国投资者持有美元资产的意愿,进而压低美元汇率。Subran预测的5%跌幅看似温和,但对于全球金融市场而言,这足以引发连锁反应。 例如,美元贬值可能推高进口商品价格,加剧美国通胀压力,进一步动摇美联储的货币政策预期。

有趣的是,美元贬值可能在短期内提振美国出口(如Subran和Joseph Wang所指出的),但长期来看,资本外流对美国经济的伤害将远超出口增长的益处。

美债收益率飙升:债务市场的压力

美国国债市场是全球金融的基石,外国投资者持有约8万亿美元的美国国债。 第899条款可能促使这些投资者减持美债,推高美债收益率。Subran预测的50个基点上升(即0.5个百分点)可能导致美国政府和企业的借贷成本显著增加。 根据彭博社报道,这一效应可能波及抵押贷款支持证券(MBS),进一步推高房贷利率,抑制房地产市场。

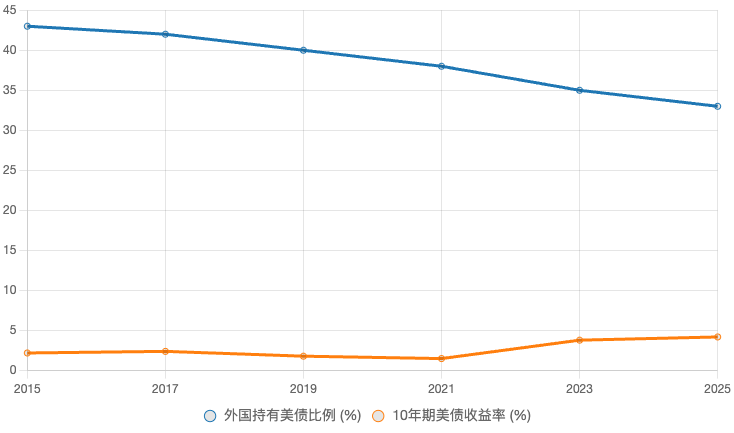

图表展示:美债收益率与外国持有比例的关系

以下图表展示了外国投资者持有美国国债比例与10年期美债收益率的历史关系,说明资本外流可能推高收益率。

注解:图表显示,外国持有美债比例下降与收益率上升存在一定相关性。第899条款可能加速这一趋势,进一步推高借贷成本。

⚖️ 内在矛盾:特朗普政策的自毁倾向

最具讽刺意味的是,第899条款与特朗普吸引长期投资、振兴美国经济的政策目标背道而驰。特朗普一直强调通过减税和去监管吸引外国资本,但第899条款却可能吓跑投资者,导致资本外流和经济动荡。Subran尖锐指出,这一条款可能「完全摧毁特朗普在政策议程上试图做的事情」。

例如,条款可能削弱美国作为全球资本避风港的地位。长期以来,外国投资者因美国市场的稳定性和流动性而青睐美债和美股。第899条款的惩罚性税收可能促使投资者转向其他市场,如欧洲或亚洲新兴市场,从而削弱美国金融霸权。

此外,条款可能加剧美国财政压力。根据国会联合税收委员会(JCT)的预测,第899条款在未来10年将带来1163亿美元的税收收入,但到2033年和2034年将分别导致税收减少129亿美元。 这一短期收益与长期损失的对比,进一步凸显了条款的不可持续性。

比喻:第899条款就像一位厨师在精心烹制的蛋糕中加入了毒药。短期内,蛋糕可能看起来美味,但一旦食用,后果不堪设想。

🏛 参议院的博弈:条款命运未定

目前,第899条款的命运仍悬而未决。法案已移交参议院审议,但共和党内部对此存在分歧。参议院多数党领袖John Thune表示,共和党人将在通过法案前仔细审查其影响。 众议院筹款委员会发言人JP Freire则澄清,条款不适用于美债的组合投资利息,试图缓解市场担忧。

与此同时,华尔街和外国投资者正在展开激烈游说,希望豁免美债和抵押贷款支持证券等关键资产。 一些分析人士认为,条款可能被修改为一种「威慑性」工具,而非实际实施的政策。众议院共和党税收谈判人士甚至表示,希望条款能迫使其他国家取消「歧视性」税收,而无需真正生效。

注解:为何条款可能被修改?

美国参议院对税收法案有较大修改权,且共和党内部对条款的潜在破坏力存在担忧。条款的模糊性(如「歧视性国家」的定义)也为修改提供了空间。

🌍 全球视角:税收战的国际影响

第899条款的影响不仅限于美国,还可能重塑全球税收和投资格局。首先,条款可能破坏OECD的Pillar Two框架。许多国家已开始实施15%的全球最低税率,但特朗普政府将其视为对美国主权的挑战。第899条款的报复性税收可能迫使一些国家重新考虑参与OECD框架,动摇全球税收合作的根基。

其次,条款可能引发主要经济体之间的税收战。例如,加拿大作为美国的重要贸易伙伴,其数字服务税可能导致其被列入「歧视性国家」名单。这将对加拿大养老基金(CPP)等机构的美国投资造成重大冲击,进而影响两国经济关系。 类似地,欧洲国家如法国和德国可能通过对美国投资者加税进行报复,加剧全球资本市场的紧张局势。

比喻:全球税收体系就像一张精心编织的渔网,第899条款如同一把锋利的剪刀,可能将其剪得支离破碎。

🎭 市场为何低估了风险?

令人费解的是,尽管第899条款的潜在破坏力如此巨大,市场却似乎尚未为其充分定价。Subran指出,投资者可能认为条款最终会被参议院修改或搁置,因此不愿过早反应。 此外,条款的复杂性和不确定性(如哪些国家将被列入名单)也让投资者难以量化其影响。

然而,这种「鸵鸟心态」可能导致市场措手不及。正如2008年金融危机前,市场低估了次贷危机的风险,第899条款可能成为下一个未被充分认识的黑天鹅事件。华尔街的警告声浪正在加大,投资银行和分析机构纷纷呼吁投资者重新评估风险敞口。

🚀 投资者何去何从?

对于普通投资者而言,第899条款的潜在影响不容忽视。以下是一些应对策略:

- 多元化投资:减少对美国资产的过度依赖,增加对欧洲、亚洲等市场的配置,以对冲资本外流风险。

- 关注美债收益率:若条款导致美债收益率上升,固定收益类资产可能面临价格下跌压力,投资者需谨慎选择债券类型。

- 密切跟踪参议院动态:条款的最终命运取决于参议院的审议结果,投资者应关注相关新闻和政策变化。

- 咨询专业顾问:条款可能影响跨国投资的税收规划,建议与税务专家合作,优化投资结构。

风险提示:市场有风险,投资需谨慎。第899条款的实施存在不确定性,投资者应根据自身情况评估风险,切勿盲目跟风。

🌟 结语:悬剑未落,警惕为先

第899条款如同一把悬在全球金融市场头顶的达摩克利斯之剑,其锋芒尚未完全显现,但潜在的破坏力已足以令人警醒。从股市抛售到美元暴跌,从美债收益率飙升到全球税收战,这项条款可能引发的连锁反应远超市场当前的想象。更讽刺的是,它可能颠覆特朗普吸引投资的宏大愿景,成为一场自毁式的政策冒险。

在市场仍沉浸于乐观预期的当下,投资者和政策制定者需要正视这一风险。参议院的审议将是决定条款命运的关键,而全球金融市场的稳定也将取决于各方能否找到平衡点。正如古希腊神话中的达摩克利斯,坐在宝座上的他最终意识到,头顶的利剑让荣耀变得毫无意义。或许,第899条款的真正教训在于:政策的雄心若不加约束,可能反噬其初衷。

参考文献

- Bloomberg. (2025). Trump』s 『Revenge』 Tax Could See Dollar Dive 5%, Allianz CIO Says.

- South China Morning Post. (2025). What』s up with Section 899 of Trump』s 『big beautiful bill』 and its 『retaliatory』 taxes?

- Reuters. (2025). Wall Street fears foreign tax in budget bill may reduce allure of US assets.

- American Enterprise Institute. (2025). We Should Be Worried About 「Section 899」.

- Financial Post. (2025). 『Big Beautiful』 tax bill could hit Canadians hard.

免责声明:本文仅为信息分享,不构成投资建议。市场有风险,投资需谨慎。读者应自行评估投资决策的适用性。