在金融世界的浩瀚星空中,货币政策宛如一匹桀骜不驯的野马,既能推动经济繁荣,也可能引发混乱。1993年,经济学家约翰·泰勒(John B. Taylor)提出了一个简单却深刻的公式——泰勒规则(Taylor Rule),试图为中央银行提供一张「导航图」,在通货膨胀与经济增长之间找到平衡。本文将以《自然》杂志的叙述风格,深入浅出地剖析泰勒规则的原理、公式、应用与局限性,带你领略这个金融领域的经典工具如何试图驯服经济的野马。✅

📈 起源:从混沌中寻找秩序

20世纪的货币政策常被比作在暴风雨中驾驶帆船。70年代的「滞胀」危机——高通胀与高失业并存——让经济学家们意识到,中央银行需要更科学的工具来设定利率,而非仅凭直觉。约翰·泰勒在1993年发表的论文中提出了一个简洁的经验公式,试图为美联储的利率决策提供参考。他的灵感来源于对历史数据的观察:美联储的利率调整似乎隐含着某种规律,总是围绕通胀率和经济产出波动。

泰勒规则的核心思想是:中央银行应根据通货膨胀缺口(实际通胀与目标通胀的差值)和产出缺口(实际GDP与潜在GDP的差值)来调整名义利率。这个公式不仅直观,还为政策制定者提供了一个可量化的参考框架,宛如给狂野的经济装上了一副缰绳。

注解:滞胀(stagflation)指经济停滞(高失业)和高通胀同时发生的情况,传统货币政策对此往往束手无策。泰勒规则试图通过系统化的利率调整,缓解这类矛盾。

📝 公式揭秘:泰勒规则的数学之美

泰勒规则的经典形式可以用以下公式表达:

公式解读:

- $i_t$:名义利率(中央银行设定的短期利率,如美联储的联邦基金利率)。

- $r^*$:均衡实际利率(经济处于潜在产出且通胀稳定的情况下,实际利率的长期水平,通常假设为2%左右)。

- $\pi_t$:当前通胀率(通常以消费者价格指数CPI或核心PCE衡量)。

- $\pi^*$:目标通胀率(中央银行希望达到的通胀水平,如美联储的2%目标)。

- $y_t – y^*$:产出缺口(实际GDP与潜在GDP的对数差,反映经济是过热还是低迷)。

公式背后的逻辑:

- 通胀缺口($\pi_t – \pi^*$):如果实际通胀高于目标,中央银行应提高利率,冷却经济;反之则降低利率,刺激经济。

- 产出缺口($y_t – y^*$):如果实际产出高于潜在产出(经济过热),需要加息;如果低于潜在产出(经济衰退),则应降息。

- 系数0.5反映了泰勒对利率调整力度的建议:对通胀和产出缺口的反应应适度,避免政策过于激进。

这个公式就像一个精准的温度计,告诉中央银行何时给经济「加温」或「降温」。

注解:潜在GDP($y^*$)是经济在不引发通胀的情况下能实现的最大产出,估算它需要复杂的经济模型,常由中央银行或国际组织提供。

🌍 现实中的泰勒规则:美联储的隐形指南

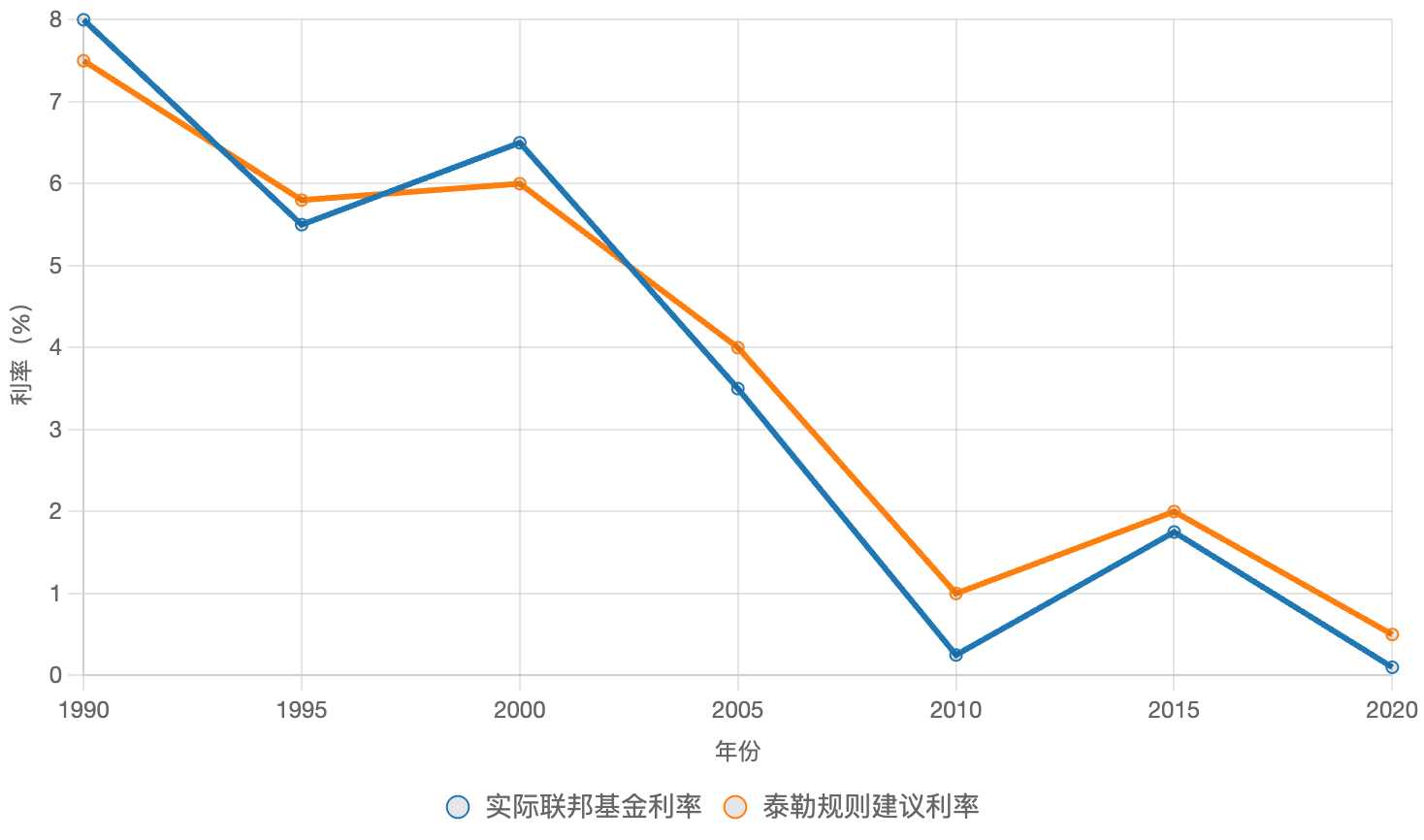

泰勒规则并非法律,而是经验性建议。然而,它在现实中的影响力不容小觑。以下通过一个图表,展示泰勒规则如何与美联储的实际利率决策对比:

从图表可见,泰勒规则的建议利率与美联储实际利率在大部分时间里高度吻合,尤其在1990年代和2000年代初。这表明,美联储的政策制定者在某种程度上遵循了类似泰勒规则的逻辑。然而,在2008年金融危机后,实际利率长期低于泰勒规则的建议值,反映了非常规货币政策的兴起,如量化宽松。

🛠️ 泰勒规则的应用:从理论到实践

1. 政策透明性

泰勒规则为中央银行提供了一个清晰的沟通工具。通过公布通胀目标和产出缺口估计,美联储可以向公众解释其利率决策的逻辑,增强政策的可预测性。想象一下,如果没有这样的规则,公众可能会觉得中央银行的决策像「黑箱操作」,难以捉摸。

2. 全球适用性

虽然泰勒规则最初是为美国经济设计的,但其框架已被其他国家借鉴。例如,欧洲中央银行(ECB)和日本银行(BOJ)在制定货币政策时,也参考了类似泰勒规则的指标调整利率。不同经济体的参数(如均衡利率$r^$或通胀目标$\pi^$)会有所不同,但核心逻辑一致。

3. 应对危机

在2008年全球金融危机中,泰勒规则的局限性暴露无遗。当时,泰勒规则建议的利率为负值,但名义利率无法低于零(零下限问题)。这迫使美联储转向量化宽松等非常规工具,相当于在规则之外寻找新的「缰绳」。

注解:零下限(Zero Lower Bound)指名义利率无法降至负值,因为负利率会导致现金囤积,削弱货币政策效果。部分国家(如欧洲和日本)尝试了负利率政策,但效果争议颇多。

⚖️ 局限性:泰勒规则的「阿喀琉斯之踵」

尽管泰勒规则简洁优雅,但它并非万能钥匙。以下是其主要局限性:

1. 数据依赖性

泰勒规则依赖于通胀率和产出缺口的准确估计。然而,潜在GDP($y^$)和均衡利率($r^$)并非直接可测,需要依赖经济模型,估算误差可能导致政策误判。

2. 单一规则的局限

经济世界复杂多变,泰勒规则只考虑通胀和产出两个变量,忽略了金融稳定、汇率波动等其他重要因素。例如,2000年代初的低利率政策虽符合泰勒规则,却被认为助长了房地产泡沫。

3. 非常规时期的失效

在零利率下限或重大危机(如2020年新冠疫情)中,泰勒规则的指导意义减弱。中央银行需要更多灵活性,而非死守公式。

🚀 未来展望:泰勒规则的进化

尽管存在局限,泰勒规则的简洁性和逻辑性使其在货币政策领域长盛不衰。现代经济学家正在尝试对其进行改良,例如:

- 引入金融稳定因子:将资产价格或信贷增长纳入规则,防范金融泡沫。

- 动态调整参数:让均衡利率$r^*$随时间变化,适应长期低利率环境。

- 结合机器学习:利用大数据和AI预测通胀与产出缺口,提高规则的精准性。

未来,泰勒规则可能不再是一个简单的公式,而是一个包含多变量的动态框架,宛如从一匹马升级为一架智能飞船,带领货币政策飞向更广阔的星空。

🎭 结语:规则与智慧的平衡

泰勒规则就像一盏灯塔,为中央银行在经济海洋中导航提供了指引。它的数学之美在于简洁,实践价值在于透明,但局限性提醒我们:任何规则都无法完全取代人类的判断力。在通胀与增长的博弈中,泰勒规则既是工具,也是哲学,教导我们在秩序与灵活性之间寻找平衡。

正如约翰·泰勒本人所说:「规则是起点,而非终点。」在未来的金融世界中,这匹被驯服的野马或许会继续奔腾,但泰勒规则的遗产将永远闪耀。

参考文献

- Taylor, J. B. (1993). Discretion versus Policy Rules in Practice. ✅Carnegie-Rochester Conference Series on Public Policy, 39, 195-214.

- Bernanke, B. S. (2015). The Taylor Rule: A Benchmark for Monetary Policy? ✅Brookings Institution Blog.

- Yellen, J. L. (2017). The Economic Outlook and the Conduct of Monetary Policy. ✅Speech at Stanford University.

- Woodford, M. (2001). The Taylor Rule and Optimal Monetary Policy. ✅American Economic Review, 91(2), 232-237.

- International Monetary Fund (2020). Monetary Policy in the Time of COVID-19. IMF Policy Paper.