碳酸锂,这个不起眼的白色粉末,却在过去十年间导演了一场惊心动魄的财富大戏。从2015年的默默无闻,到2021年飙升至60万元/吨的「锂王」巅峰,再到如今跌破6万元/吨的谷底,碳酸锂的价格曲线宛如过山车,牵动着无数企业的命运,也折射出新能源行业的狂热与冷静。本文将以通俗易懂的语言,带你走进碳酸锂市场的风云变幻,揭示供需失衡背后的故事,并探讨锂矿企业如何在低价时代艰难求生。

🌍 从尘埃到「锂王」:碳酸锂的黄金十年

碳酸锂的故事,始于新能源革命的号角。2015年,碳酸锂价格低至4.2万元/吨,彼时新能源汽车尚是小众市场,锂电池的需求还未井喷。然而,随着全球对清洁能源的渴望愈发强烈,动力电池和储能电池市场迅速扩张,碳酸锂作为锂电池的「灵魂原料」,身价水涨船高。

到2019年,碳酸锂价格一度攀升至18万元/吨,涨幅超过400%。这波热潮源于电动车销量的暴增和政策红利。例如,中国新能源汽车补贴政策刺激了车企对电池的需求,而上游的锂矿开采和加工却跟不上节奏,供不应求推高了价格。然而,好景不长,2019年底,价格迅速回落至4.8万元/吨,仿佛一场昙花一现的狂欢。

2021年,新能源产业进入「超级周期」。特斯拉的市值突破万亿美元,宁德时代成为全球电池霸主,大量资本涌入锂电领域。碳酸锂价格像脱缰野马,一路狂飙至60万元/吨的历史高点。60万元!这意味着一吨碳酸锂的价格堪比一辆豪华轿车,锂矿企业赚得盆满钵满,投资者也趋之若鹜。

注解:碳酸锂是锂电池正极材料(如磷酸铁锂和三元材料)的核心原料,其价格直接影响电池成本。2015-2021年的价格波动,既反映了市场需求的变化,也暴露了供应链的脆弱性。

📉 坠落深渊:从60万到6万的暴跌

然而,高处不胜寒。2023年7月21日,碳酸锂期货在广州期货交易所(广期所)上市,开盘价高达21.8万元/吨。谁能料到,仅用不到两年,价格便跌至5.88万元/吨,跌幅高达73%。若以60万元/吨的历史高点计算,碳酸锂价格已暴跌超90%,几乎被「打一折」。

2025年5月29日,碳酸锂期货主力合约收盘价跌破6万元/吨,报5.886万元/吨,盘中最低触及5.846万元/吨。现货市场同样惨淡,上海有色网(SMM)数据显示,电池级碳酸锂均价仅6.09万元/吨,部分低价成交甚至跌破6万元。工业级碳酸锂均价更是低至5.93万元/吨,市场一片哀鸿。

这场暴跌的背后,是供需失衡的残酷现实。中信建投期货分析师张某指出,2022年的高锂价刺激了全球锂矿产能的疯狂扩张。2024-2026年,全球锂行业预计将迎来供应过剩的高峰,过剩量分别达22.4万吨LCE(碳酸锂当量)、26.5万吨LCE和20.7万吨LCE。与此同时,需求增速却在放缓。尽管2025-2026年锂需求预计分别增长27万吨LCE和28万吨LCE,但供过于求的局面短期难以扭转。

⚖️ 供需天平的倾斜:过剩的「锂」想

想象一下,碳酸锂市场就像一场盛大的宴会。2021年,宾客(需求)蜂拥而至,美食(供应)却供不应求,价格自然暴涨。然而,厨师(锂矿企业)看到商机后,拼命扩建厨房,准备了远超需求的食物。如今,宴会厅里堆满了没人吃的「碳酸锂大餐」,价格自然一泻千里。

供应端:产能井喷的高歌猛进

2022年的高锂价就像一针强心剂,全球锂矿企业纷纷加大资本开支,扩建矿山和加工厂。2024年,碳酸锂周度产量虽略有回落,但仍维持在1.6万吨左右的高位。例如,5月23日当周,产量为1.663万吨,环比减少537吨,但远超市场需求。

南美「锂三角」(智利、阿根廷、玻利维亚)和澳大利亚的锂辉石矿项目如雨后春笋般涌现,中国的盐湖提锂和锂云母提锂技术也在快速迭代。结果是,2024-2026年,全球锂供应预计持续过剩,市场被「撑得消化不良」。

需求端:增长放缓的隐忧

需求方面,新能源车的增长势头虽未停滞,但已显疲态。2025年1-4月,中国新能源汽车产销分别达442.9万辆和430万辆,同比分别增长48.3%和46.2%,看似亮眼,但增速较2021-2022年的三位数增长明显放缓。

更令人担忧的是,动力电池装车量出现环比下滑。2025年4月,动力电池装车量为54.1GWh,环比下降4.3%。其中,三元电池装车量9.3GWh,同比下降6.3%;磷酸铁锂电池装车量44.8GWh,虽同比增长75.9%,但环比下降3.8%。这表明,电池需求的增长已无法消化过剩的碳酸锂供应。

注解:LCE(Lithium Carbonate Equivalent,碳酸锂当量)是衡量锂资源供需的通用单位。1吨碳酸锂约等于2.47吨LCE。供需平衡表的测算基于矿山产量、加工能力和下游需求等综合数据。

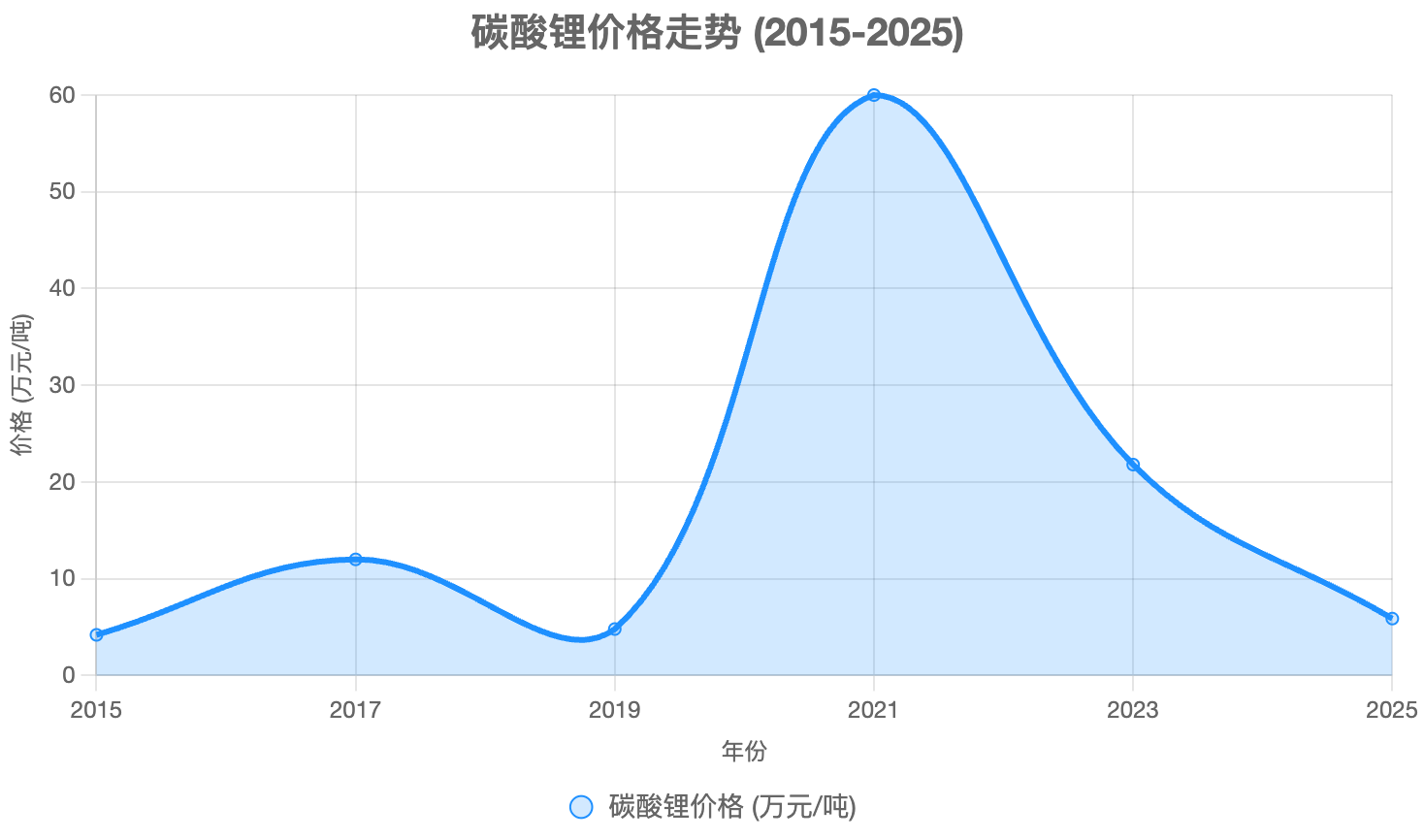

📊 价格曲线的过山车:数据背后的故事

为了更直观地展现碳酸锂价格的起伏,以下是2015-2025年价格走势的图表:

这张图表清晰地勾勒出碳酸锂价格的「过山车」轨迹:从2015年的低谷到2021年的巅峰,再到2025年的谷底,每一次波动都伴随着行业的狂热与反思。

💸 企业的生死线:6万元的盈亏博弈

碳酸锂价格跌破6万元/吨,不仅是数字的坠落,更是无数企业的生存危机。业内通常将7万元/吨视为碳酸锂加工企业的盈亏平衡线。如今,价格已跌破这一底线,甚至低于部分企业的生产成本。

高成本企业的噩梦

根据富宝锂电的统计,当前碳酸锂价格已跌破外采锂矿及部分高成本自有矿企业的提锂成本线。例如,锂辉石提锂的成本普遍在4万-8万元/吨,锂云母提锂的成本更高,而外采锂矿的企业成本更是雪上加霜。2025年5月,锂矿价格虽有所下调,但远不足以抵消碳酸锂价格的跌幅。

天齐锂业、赣锋锂业和盛新锂能等巨头首当其冲。2024年,天齐锂业亏损79.05亿元,创上市以来新高;赣锋锂业亏损20.74亿元,首次出现年度亏损;盛新锂能亏损6.22亿元,近五年来首次陷入困境。中小企业更是举步维艰,芳源股份因连续两年亏损和高达80%的负债率,被迫终止30亿元的碳酸锂项目。

盐湖提锂的曙光

然而,危机中也有例外。盐湖提锂因其低成本成为「最后的赢家」。公开数据显示,盐湖提锂的成本约在3万-5万元/吨,远低于其他技术路线。盐湖股份和藏格矿业的锂产品毛利率分别高达50.68%和45.44%,展现出强大的盈利能力。2025年一季度,盐湖股份实现营收31.19亿元,同比增长14.50%;归母净利润11.45亿元,同比增长22.52%。

注解:盐湖提锂利用盐湖卤水中的锂资源,通过蒸发、沉淀等工艺提取碳酸锂,成本低且环保。相比之下,锂辉石和锂云母提锂需要高温焙烧和化学处理,成本较高。

🛠️ 去产能的缓慢脚步:厮杀未停

面对产能过剩,行业去产能的步伐却异常缓慢。2024年,A股12家锂矿企业中,仅藏格矿业等3家产量略有下降,减产比例仅1/4,其余9家仍在增产。这种「逆势扩张」源于企业对长期需求的乐观预期,以及「谁先减产谁先死」的囚徒困境。

在低锂价时代,锂矿企业之间的竞争愈发惨烈。高成本企业被迫压缩利润甚至亏损运营,低成本企业则凭借成本优势抢占市场份额。未来,行业整合或将加速,中小企业可能被淘汰,而盐湖提锂企业有望成为新龙头。

🌟 未来:低谷中的希望

碳酸锂的暴跌虽让行业寒风凛冽,但也为新能源产业的长期发展扫清了障碍。低价碳酸锂将降低电池成本,推动电动车和储能设备的普及。国际能源署(IEA)预测,到2030年,全球锂需求将达到150万吨LCE,较2025年翻倍增长。届时,供需或将重新平衡,碳酸锂价格有望迎来新一轮回升。

对于企业而言,技术创新和成本控制是生存的关键。盐湖提锂技术的突破、循环经济的兴起,以及海外锂资源的开发,都可能重塑行业格局。而对于投资者,这场「锂」想风暴既是风险,也是机遇。

参考文献

- 金融界. (2025年5月29日). 碳酸锂期货主力合约收盘价历史首次跌破6万元/吨.

- 上海有色网(SMM). (2025年5月29日). 电池级碳酸锂价格数据.

- 中信建投期货. (2025年). 碳酸锂市场供需分析报告.

- 富宝锂电. (2025年). 碳酸锂成本与价格分析.

- 盐湖股份. (2025年4月23日). 2025年一季度财报.

青海湖